Dr. Hans C. Atzpodien, Roland Haag und Finn Ole Albers

Wenn es um die Frage geht, wie wir die Liefersicherheit der deutschen Sicherheits- und Verteidigungsindustrie langfristig sicherstellen, schwingt bereits die Sorge mit, dass diese aktuell keine ausreichende Resilienz bei der Versorgung mit den für sie benötigten Rohstoffen und Vorprodukten aufweist.

Nicht erst seit dem Angriff Russlands auf die Ukraine ist die Rohstoffverfügbarkeit der deutschen Industrie eine in vielfältigen Facetten aufkommende Herausforderung für die deutsche Industriepolitik. Auch während der COVID-Pandemie gab es in der Sicherheits- und Verteidigungsindustrie bereits erste Anzeichen dafür, dass die globalen Lieferketten vor bislang unbekannten Herausforderungen stehen. Global betrachtet konnten die Auswirkungen einer erhöhten Nachfrage bei reduzierten Produktionskapazitäten sowie Störungen in den Logistikketten, ein verändertes Konsumverhalten und protektionistische Eingriffe einiger Staaten beobachtet werden. Alle diese Phänomene wirkten sich negativ auf die Rohstoffversorgung und die Lieferketten aus.

Bei einer 2021 im BDSV durchgeführten Verbandsabfrage wurden viele dieser Ausfallrisiken benannt; zugleich hatten aber die Unternehmen vom Beginn der Pandemie an die genannten Lieferketten-Probleme aktiv adressiert. Vor allem hatte es Umstellungen in der Einkaufs-Politik der Unternehmen gegeben, etwa eine Abkehr vom Just-in-time-Prinzip, oder eine Bevorratung von Engpass-Teilen bzw. eine Absicherung über Rahmenverträge und Offtake-Agreements. Vereinzelt wurden aber auch Konstruktions- und Prozessänderungen zur Reduktion der Durchlaufzeiten vorgenommen oder etwa Baugruppen vereinheitlicht.

Größere Lieferstörungen für den Kunden Bundeswehr konnten auch durch eine entsprechende COVID-bezogene Erlasslage des BMVg vermieden werden, die Auftraggebern und Auftragnehmern für die Projektdurchführung eine erhöhte Flexibilität ermöglichte.

Seit dem 24. Februar vergangenen Jahres hat sich die Lage jedoch weiter verschärft. Mit dem Angriff Russlands auf die Ukraine und den daraus resultierenden Sanktionen hat sich die weltweite Verfügbarkeit und somit auch der Handelspreis für viele Rohstoffe verschlechtert. Recht offenkundig war zunächst das Wegbrechen Russlands als Handelspartner beispielsweise für Titan und Nickel zu beobachten. Die abermaligen Störungen der globalen Waren- und Handelsströme, die sich seit COVID kaum erholen konnten, gingen in ihrer Wirkung aber recht schnell über solche einzelnen Verknappungen hinaus. Die gestiegenen Energiepreise, die Preisentwicklungen an den Rohstoffbörsen sowie die insgesamt resultierende Inflation mit einer einhergehenden Erhöhung der Personalkosten sind hierfür symptomatisch. Im Verteidigungsbereich wirken sich diese Faktoren bis heute auf die Diskussion zwischen dem öffentlichen Auftraggeber und der Industrie über einen angemessenen Umgang mit den letztlich unumgänglichen Kostensteigerungen bei Rüstungsprojekten aus.

Der Blick der Industrie richtete sich bereits während der COVID-Pandemie häufig auf den wichtigen Rohstoff- und Verarbeitungsstandort China, zuletzt bei der COVID-begründeten Stilllegung wichtiger Betriebe und Häfen. Deutschland ist – wie andere vergleichbare Industrienationen –in hohem Maße von der „Werkbank“ China abhängig. Diese Abhängigkeit ist nun durch die sicherheitspolitische Entwicklung des letzten Jahres vermehrt in den Fokus der nationalen und europäischen Politik gerückt. Die erwartete deutsche China-Strategie als der Teil der Nationalen Sicherheitsstrategie, der in Vorbereitung befindliche EU Critical Raw Materials Act sowie dessen nationale Umsetzung sind als Reaktionen Ausfluss einer sich verstärkenden Einsicht, dass eine belastbare Industriepolitik nicht auf der Basis nennenswerter Abhängigkeiten von unberechenbaren Autokratien stehen kann. Gleichwohl geht dieser Wandel zu Lasten zuvor global gültig geglaubter Marktprinzipien und letztlich auch unseres Wohlstandes. Beispiele für die daraus resultierenden Unwuchten können nicht zuletzt dem aktuellen Entwurf der EU-Kommission für einen EU Critical Raw Materials Act entnommen werden, für den vor allem Deutschland und Frankreich den ausschlaggebenden Impuls gegeben hatten.

So ist aus der Warte eines Industrieverbandes zunächst kaum mit Begeisterung zu rechnen, wenn Diversifizierungsverpflichtungen für die unternehmerischen Lieferketten gleichsam staatlich vorgegeben und überprüft werden sollen, auch wenn dies dem begrüßenswerten Ziel einer verbesserten Versorgungssicherheit und Resilienz dient.

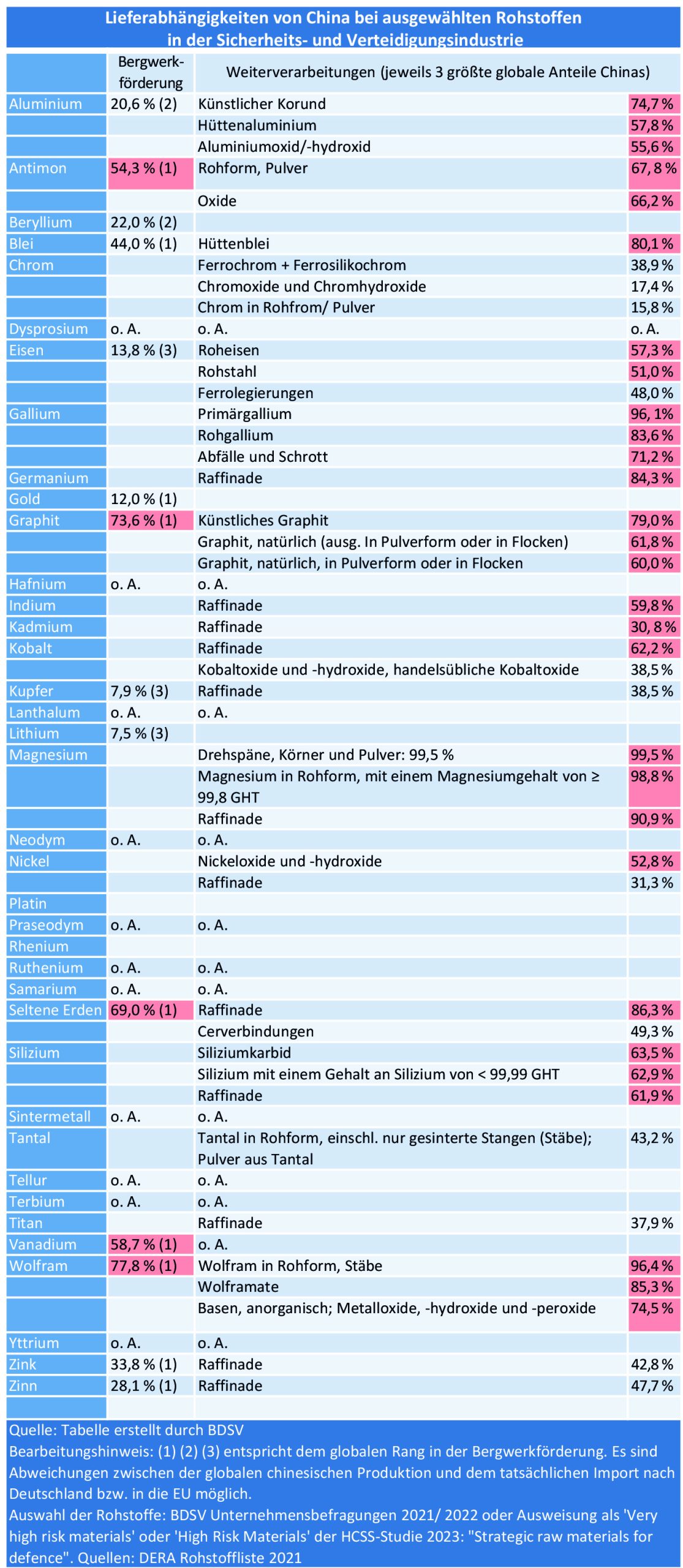

Zur Abhängigkeit speziell von chinesischen Rohstoffen in der Sicherheits- und Verteidigungsindustrie sei hier auf die nachfolgende Tabelle verwiesen, die bei den Abhängigkeiten nach Bergwerkförderung (Urproduktion) und Weiterverarbeitung in China differenziert (rot markiert sind jeweils Anteile oberhalb 50 Prozent):

Bis Mitte der 1980er-Jahre waren die USA der global größte Produzent Seltener Erden. Als China dann mit vergleichsweise minimalen Umweltstandards und niedrigen Arbeitskosten auf den Weltmarkt drängte, wurden US-amerikanische Minen verdrängt, was zum Ende jeglicher US-amerikanischer Produktion im Jahr 2002 führte und Chinas Anteil an der globalen Produktion im Jahr 2010/ 2011 auf ein Maximum von 97 Prozent anstiegen ließ.

Anders als in Europa wurde dieses Abhängigkeitsproblem in den USA jedoch schon vor Jahren erkannt. In den Verteidigungshaushalten in Form des NDAA – National Defence Authorization Act – werden dem US-Department of Defense (DoD) Vorgaben für Beschaffungen und zu ergreifende Maßnahmen gemacht. Dabei werden Passagen aus den jeweiligen NDAAs, die im U.S. Code veröffentlicht werden, in den CFR (Code of Federal Regulations) übertragen. Für die Beschaffungsvorschriften des DoD ist hier die DFARS (Defense Federal Acquisition Regulation Supplement) von Bedeutung. Fasst man die bislang getroffenen bzw. konkret geplanten Maßnahmen zusammen, so ergibt sich hieraus folgendes Bild:

Überblick über die wichtigsten erlassenen bzw. geplanten US-Maßnahmen:

Trotz dieser bereits eingeleiteten Schritte lautete das Fazit des Verteidigungsausschusses des Repräsentantenhauses (House Armed Services Committee) im Juli 2022 zur Rohstoffabhängigkeit von China: „The defense supply chain presents a national security risk: a significant amount of material in the Defense Industrial Base is sole-sourced from the People’s Republic of China”. Darum drängt der Kongress weiterhin auf eine schnellere Umsetzung. So heißt es im NDAA 2023, Section 859F: „Congress finds that the annex provided by the Department of Defense under section 851 of the William M. (Mac) Thornberry National Defense Authorization Act for Fiscal Year 2021 … did not contain every element required under such section.”

Es lässt sich daraus folgern, dass die China-Abhängigkeiten im Defence-Sektor auch für die USA nicht von heute auf morgen zu beseitigen sind – auch wenn man dort das Ziel als solches schon lange fest im Blick hat.

Zunächst ist festzuhalten, dass wir in Europa das Ziel eines Sich-Unabhängig-Machens bei Defence-Produkten von chinesischen Zulieferungen noch immer nicht klar identifiziert und auf die politische Agenda gesetzt haben. Dies ist der wichtigste Unterschied im Vergleich mit den USA. Hierbei spielen sicherlich auch die ansonsten weitaus größeren Abhängigkeiten der europäischen und speziell auch der deutschen Wirtschaft vom Markt China eine Rolle. Nicht zuletzt schlägt sich dies auch nieder in der EU-Sicht auf die Volksrepublik China als „Partner, Wettbewerber und Systemrivalen“, die bewusst alle Optionen offenlässt. Aber Verteidigung ist nicht irgendein Bereich der Wirtschaft, sondern der, bei dem es um Abschreckung, Resilienz, Souveränität und die Behauptung einer eigenständigen Stellung des europäischen Kontinents in der Welt schlechthin geht.

Wenn heute zunehmend diskutiert wird, wie sich ein möglicher Konflikt zwischen den USA und China auf die Stellung Europas auswirken könnte, so entscheidet sich nicht zuletzt an der Frage einer gewissen Eigenständigkeit im Defence-Bereich, inwieweit Europa sich mit anderweitigen wirtschaftlichen Interessen eine begrenzte Eigenständigkeit bewahren kann oder eben nicht.

Sollte China in den Augen der USA sicherheitspolitische „rote Linien“ überschreiten, etwa im Zusammenhang mit seinem Vorgehen gegenüber Taiwan, so werden die USA aller Voraussicht nach Sanktionen erlassen, denen sich Europa ohnehin nicht wird entziehen können. Betreffen diese dann auch die für die europäische Defence-Industrie erforderlichen Rohstoff-Zufuhren aus China, so wird die Konsequenz gleich doppelt einschneidend sein: Zum einen wird die europäische Verteidigungsindustrie zumindest zu einem Teil von ihrer Rohstoff- und Rohstoff-verarbeitenden Basis in China abgeschnitten sein, ohne diese im Fall fehlender und rechtzeitiger Vorsorge schnell aus anderen Quellen substituieren zu können.

Zum anderen werden die europäischen NATO-Länder ihre dann noch akuter werdenden militärischen Verpflichtungen nur erfüllen können, wenn sie zumindest für eine gewisse Zeit militärisches Gerät ausschließlich von US-Herstellern beziehen, die ihre Hausaufgaben in Sachen „China-free“ bei Defence-Produkten längst erledigt haben und von entsprechenden Sanktionen daher nicht tangiert werden.

Wenn wir es also ernst damit meinen, dass wir speziell in Deutschland nicht wieder Abhängigkeiten wie zu Beginn der Covid-Pandemie von medizinischem Schutz-Equipment oder nach der Ukraine-Invasion von russischem Öl und Gas erleben wollen, dann müssen wir in Sachen China und Verteidigung jetzt handeln. Dazu bedarf es klarer Initiativen –

z. B. von der Bundesregierung -, letztlich aber einer ebenso deutlichen Vorgabe, wie sie der US-Kongress mit dem NDAA 2021 gemacht hat. Bei alledem gilt es, eine weitere Lehre aus den USA zu übernehmen: Die Vorgabe allein reicht nicht; es muss ferner die Bereitschaft der staatlichen Akteure bestehen, hierfür auch das erforderliche zusätzliche Geld in die Hand zu nehmen.

Dr. Hans C. Atzpodien ist Hauptgeschäftsführer des BDSV, Roland Haag und Finn Ole Albers sind Mitarbeiter des BDSV.

Schutz US-amerikanischer Netze vor China

Schutz US-amerikanischer Netze vor China

Bewaffnete UAV aus China auf dem Vormarsch

Bewaffnete UAV aus China auf dem Vormarsch

U.S. Army – Neue Einsatzgruppen gegen China

U.S. Army – Neue Einsatzgruppen gegen China

Gast-Kommentar – Die Unterzeichnung des EU-China-Investitionsabkommens Durchbruch in der bilateralen Handelspolitik zur rechten Zeit?

Gast-Kommentar – Die Unterzeichnung des EU-China-Investitionsabkommens Durchbruch in der bilateralen Handelspolitik zur rechten Zeit?

China hat den J-20 als Trägerflugzeug ausgewählt

China hat den J-20 als Trägerflugzeug ausgewählt

Strategische Überlegungen zu China seit der „Zeitenwende“

Strategische Überlegungen zu China seit der „Zeitenwende“

Was bedeutet die russische Nukleardrohung für China?

Was bedeutet die russische Nukleardrohung für China?

Gemeinsame Marineübungen – China, Russland und Südafrikas üben gemeinsam im Februar 2023 vor der Ostküste Südafrikas

Gemeinsame Marineübungen – China, Russland und Südafrikas üben gemeinsam im Februar 2023 vor der Ostküste Südafrikas