Seit dem NATO-Gipfel von Wales 2014 steigen in Deutschland und weltweit die Verteidigungsbudgets und die Beschaffungsvolumina für neue Waffensysteme. Diese entwickeln sich im Zuge der Digitalisierung zunehmend komplexer und werden multinational beschafft. Um die damit verbundenen Herausforderungen angesichts eines über lange Jahre schwachen Heimatmarkts und einer erstarkten internationalen Konkurrenz zu bewältigen, muss sich die deutsche Verteidigungsindustrie neu orientieren und zukunftsfähige Geschäftsmodelle entwickeln. Trotz aktuell gut gefüllter Auftragsbücher steht die Branche am Scheideweg. Strategy& hat im Rahmen der Studie „Die Zukunft der deutschen Verteidigungsindustrie“ im Austausch mit führenden Entscheidungsträgern aus der Branche vier zentrale Herausforderungen identifiziert, die Unternehmen aktuell überwinden müssen, um ihre Wettbewerbsfähigkeit zu steigern und ihre Zukunft zu sichern.

Herausforderung 1: (Wieder-)Aufbau von Kapazitäten und Kompetenzen

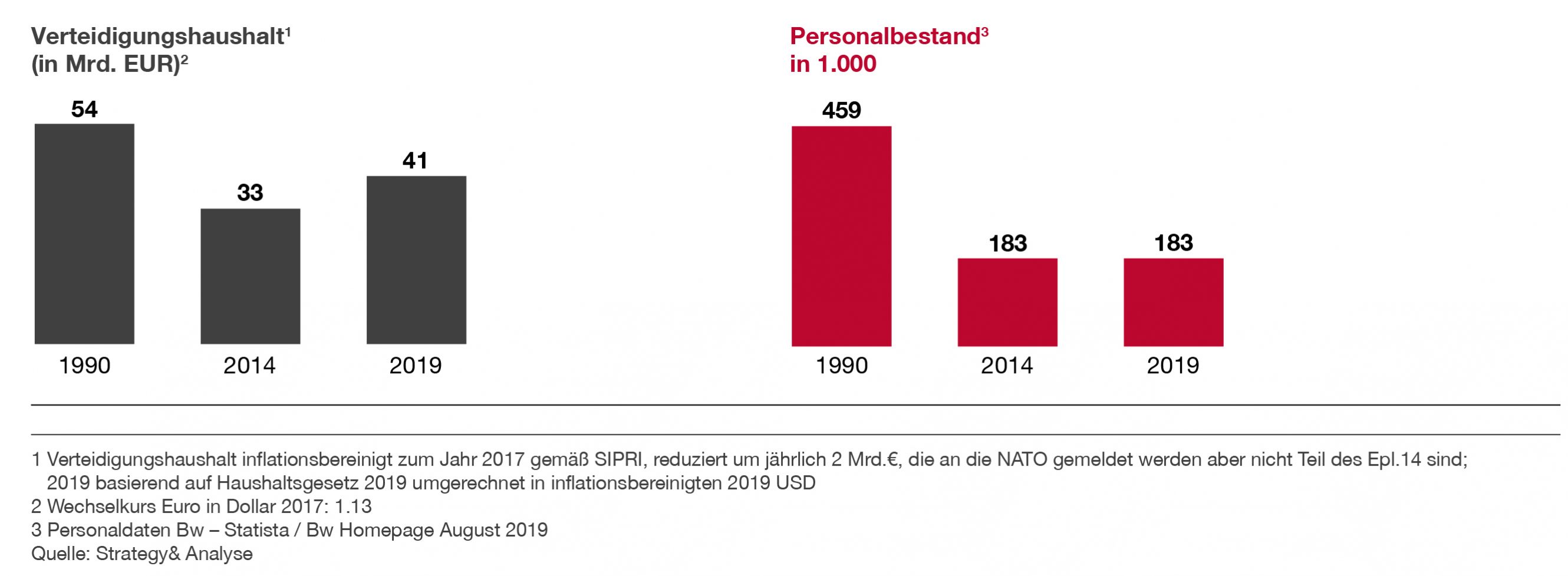

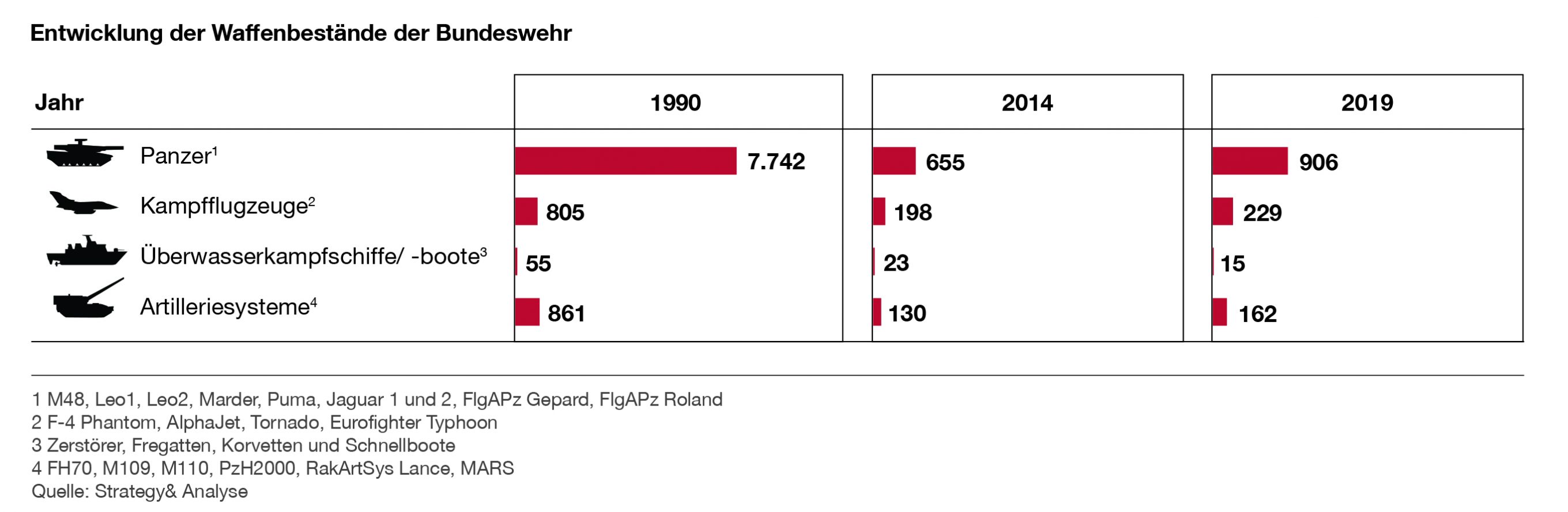

Seit dem Ende des Kalten Krieges ist der deutsche Verteidigungshaushalt im Verhältnis zum Bruttoinlandsprodukt massiv geschrumpft. In der Folge mussten Waffensysteme und Personal reduziert werden. So gingen Fähigkeiten verloren.

Die Sparpolitik beeinflusste auch die Unternehmen der Verteidigungsindustrie. Diese legten ihren Fokus eher auf die Weiterentwicklung bestehender Systeme oder spezifischer Nischenprodukte. Die wesentlichen Neuentwicklungen seit dem Jahr 2000 (z.B. Eurofighter, Schützenpanzer Puma) haben ihren Ursprung noch im Kalten Krieg bzw. dessen Ausläufern in den 1990er Jahren. Die deutsche Verteidigungsindustrie und die Bundeswehr befanden sich nach jahrzehntelangem Kapazitätsabbau und Kompetenzverlust somit in einer geschwächten Ausgangslage, als nach dem Gipfel von Wales 2014 die Zeichen wieder auf Wachstum gestellt wurden. Die Bekräftigung des Zwei-Prozent-Ziels der NATO markierte eine politische wie auch finanzielle Trendwende, in deren Folge wichtige Schlüsseltechnologien definiert und hochkomplexe, multinationale Waffensysteme gefordert wurden (z.B. Mehrzweckkampfschiff 180, Future Combat Air System (FCAS), Main Ground Combat System).

Die Umsetzung dieser Trendwende stellt Bundeswehr und Industrie nun jedoch vor die Herausforderung, dass die über Jahre hinweg geschrumpfte industrielle Basis nicht ausreichend ist, um die Vielzahl der nun anstehenden komplexen Entwicklungs- und Beschaffungsprogramme vollumfänglich voranzutreiben. Es fehlen Ressourcen zum Fähigkeitsaufbau. Somit besteht die Gefahr, dass internationale Wettbewerber versuchen werden, in diese Lücke vorzustoßen. Dies würde den Fähigkeitsaufbau in Deutschland langfristig behindern.

Herausforderung 2: Rückläufige Ausfuhren durch restriktive Exportpolitik

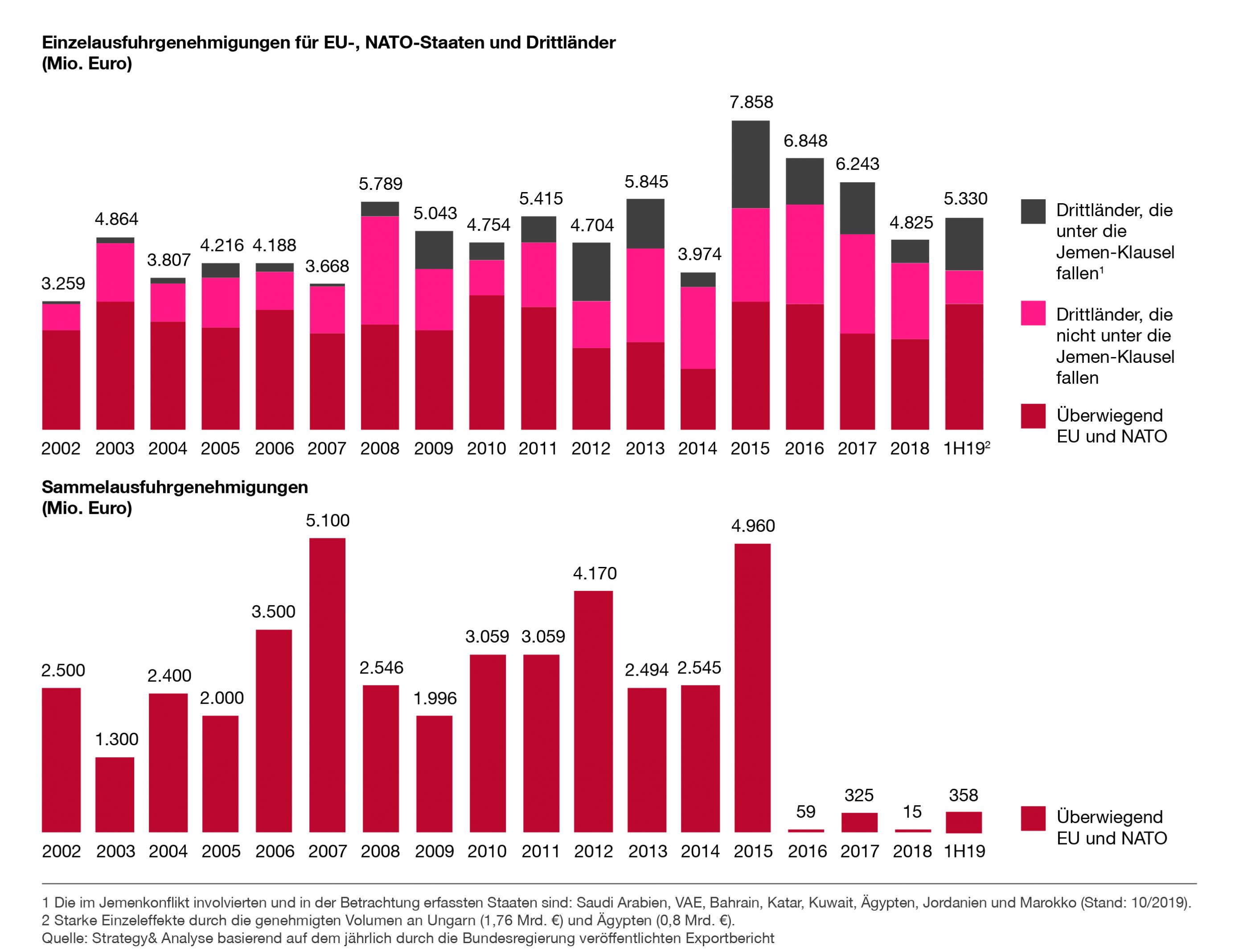

Um den nach dem Ende des Kalten Krieges schrumpfenden nationalen Markt abzufedern, konzentrierten sich viele deutsche Verteidigungsunternehmen in den vergangenen Jahren verstärkt auf den Export und lieferten bereits entwickelte Produkte in EU-, NATO- und Drittländer. Mit Blick auf die neu erschlossenen Märkte stellt die zunehmend restriktive Exportpolitik der Bundesregierung die Industrie jedoch vor zusätzliche Hürden. Trotz erstmals wieder steigender Einzelgenehmigungen im ersten Halbjahr 2019 (vor allem getrieben durch Genehmigungen nach Ungarn im Umfang von 1,76 Milliarden Euro sowie nach Ägypten im Umfang von 0,8 Milliarden Euro), verbleiben Sammelgenehmigungen auf einem signifikant niedrigeren Niveau als in den Jahren vor 2016.

Diese Exportpraxis gefährdet international das Vertrauen in die deutsche Lieferfähigkeit. Dabei können innovative, hochkomplexe und international wettbewerbsfähige Waffensysteme aufgrund der erforderlichen Systemfähigkeit nur länderübergreifend erfolgreich entwickelt und vermarktet werden. Hier gilt es, auf der politischen Ebene eine EU-weite Harmonisierung der Exportregularien sowie eine belastbare Exportpolitik zu erreichen. Da Offset- und Lokalisierungsforderungen den Export auch weiterhin prägen werden, müssen sich Unternehmen auch hinsichtlich des Transfer of Technology auf eine belastbare Exportpolitik der Bundesregierung verlassen können.

Herausforderung 3: Konsolidierungsdruck durch den internationalen Wettbewerb

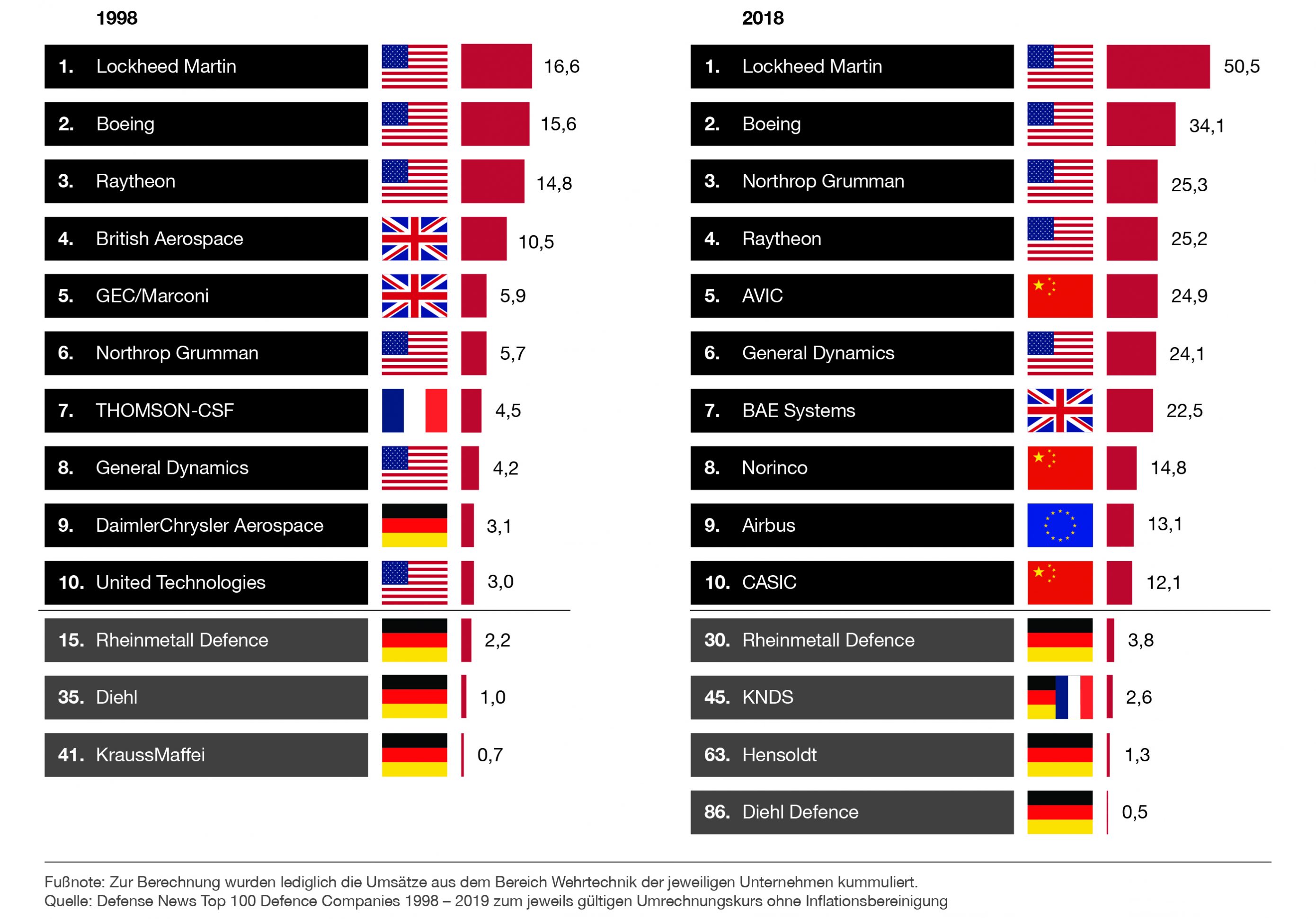

Neben den Einschränkungen auf nationaler Ebene stellt auch die internationale Branchenstruktur die deutsche Verteidigungsindustrie vor Herausforderungen. Gefördert durch die Nachfrage nach immer komplexeren Waffensystemen sind große internationale Rüstungskonzerne wie Lockheed Martin, Boeing, Raytheon oder auch Aviation Industry Corporation of China in den vergangenen Jahrzehnten sowohl durch Fusionen als auch organisch massiv gewachsen.

1998 versus 2018

Im Gegensatz zu dieser Marktkonsolidierung sind Deutschlands eher mittelständisch geprägte Verteidigungsunternehmen hingegen relativ kleiner geworden und haben sich häufig auf die Technologieführerschaft bei Nischenprodukten spezialisiert, um einen vergleichsweise kleinen Markt zu bedienen. Diese Entwicklung birgt die Gefahr, dass die deutschen Unternehmen nicht die notwendige Skalierung und Innovationsleistung aufbringen werden, um in der nun bevorstehenden Wachstumsphase im internationalen Wettbewerb bestehen zu können.

Herausforderung 4: Digitalisierung und Vernetzung

Auch mit Blick auf die wachsende Digitalisierung ist die deutsche Verteidigungsindustrie gefragt, Antworten auf die neuen Anforderungen an Waffensysteme zu finden – beispielsweise gemeinsam mit Partnern. Diese Anforderungen können nicht mehr isoliert sowie unabhängig von IT-Plattformen betrachtet werden. Die Zukunft gehört querschnittlichen Informations- und Wirkverbünden über alle Teilstreitkräfte, Organisations- und Warfare-Bereiche hinweg − darunter auch Cyber. Ein gutes Beispiel dafür ist das deutsch-französisch-spanische Programm FCAS, das Drohnen, Kampflugzeuge, Satelliten sowie Kommando- und Kontrollflugzeuge miteinander verbinden soll. Die dazu erforderliche System of Systems-Fähigkeit kann die deutsche Verteidigungsindustrie aktuell noch nicht vollumfänglich leisten und muss diese im Zuge anstehender Großprojekte schnellstmöglich aufbauen. Neben der Digitalisierung der Produkte und Services zeigt sich, dass auch bei den internen Prozessen der Verteidigungsunternehmen – wie bei den meisten produzierenden Unternehmen in Deutschland − Nachholbedarf in Richtung Internet of Things, Industry X.0 und Cyber Security besteht. Insbesondere sind dabei das digitale Bedrohungsszenario über die gesamte Wertschöpfungskette hinweg frühzeitig zu bewerten und geeignete Vorkehrungen zum Schutz der Unternehmen zu treffen.

Handlungsfelder und Strategien für die deutsche Verteidigungsindustrie

Um angesichts der Herausforderungen weiterhin erfolgreich am Markt zu bestehen und zu wachsen, ist eine bewusste Ausrichtung der Unternehmensstrategie und Weiterentwicklung der Geschäftsmodelle notwendig. Wir identifizieren dafür zwei übergeordnete Handlungsfelder, die gemeinschaftlich von Industrie und Staat anzugehen sind:

Stärkung vorhandener Kompetenzen, Kapazitäten und Kooperationen

Mit den geplanten Erhöhungen der Verteidigungsbudgets (Zwei-Prozent-Ziel der NATO) sowie der Definition von Schlüsseltechnologien wurde der Grundstein für den Aufbau von Kompetenzen und Kapazitäten der Verteidigungsindustrie gelegt. Um bei den anstehenden Großprojekten lieferfähig zu sein, ist es nun an der Industrie, Technologiekompetenz sowie Entwicklungs- und Produktionskapazitäten wieder auf- bzw. auszubauen. Dies erfordert selbstverständlich Planungssicherheit für die damit verbundenen Investitionen. Zugleich müssen europäische Kooperationen vorangetrieben und Kosten sowie Anzahl unterschiedlicher Waffensysteme in der EU deutlich reduziert werden. Die Stärkung bereits vorhandener Kompetenzen und Kapazitäten kann durch Kooperationsmodelle in der Beschaffung und Entwicklung gestützt werden. Konsolidierungen können dabei ein mögliches Endergebnis von Projekt- und Programmkooperationen sein, sind jedoch nicht zwingend. Seitens der Politik muss dieser Prozess durch die Förderung von Forschung und Technologie, die gemeinschaftliche aktive Unterstützung beim Export, die Definition und Einforderung von Führerschaften in internationalen Programmen sowie auch die gezielte Vergabe von Projekten an nationale Champions weiter verbessert werden.

Entwicklung neuer Fähigkeiten im Zuge der Digitalisierung

Für den Aufbau einer System of Systems-Fähigkeit muss die deutsche Verteidigungsindustrie die Zusammenarbeit mit etablierten Unternehmen, Start-ups sowie mit Forschungseinrichtungen forcieren. Ziel dieser Zusammenarbeit und Zusammenschlüsse ist es, in zukünftigen multinationalen Rüstungsprojekten eine führende Rolle zu spielen. Dafür muss die Digitalisierung ein Teil der DNA der Verteidigungsindustrie werden. Nur so ist sichergestellt, dass die Unternehmen neue, innovative Produkte mit kurzen Entwicklungszeiten und flexiblen, bedarfsorientierten Geschäftsmodellen auf den Markt bringen können. Die Bundeswehr hat sich mit der Gründung des Cyber Innovation Hub bereits für die Start-up-Szene geöffnet und ermöglicht so die Zusammenarbeit mit innovativen Technologieunternehmen, z.B. im Bereich Big Data oder Künstliche Intelligenz.

Bislang standen vor allem solche Produkte und Dienstleistungen im Zentrum der Wertschöpfung der deutschen Verteidigungsunternehmen, die auf einer komplexen, physischen Supply Chain aufbauten, sowie auf langfristig geplanten und umgesetzten Entwicklungen. Zukünftig sind kurze Entwicklungszyklen und schnelle Anpassungen an Kundenfeedback oder technologische Entwicklungen gefragt. Neue Geschäftsfelder wie der Verkauf von digitalen Services und Daten, basierend auf dem bestehendem Verteidigungs-Know-how, können so neu erschlossen werden. Entsprechend muss sich das Mindset der deutschen Verteidigungsindustrie verändern und auf ein agiles Entwicklungs- und Projektmanagement setzen.

Strategien zur Adressierung der Handlungsfelder

Während die Politik die Handlungsfelder durch die Anpassung der Rahmenbedingungen und entsprechende Regulatorik adressiert, sollte sich die Verteidigungsindustrie im Rahmen von systematisch durchgeführten Strategieprozessen mit diesen auseinandersetzen, um die Weichen für die nächsten Jahre und Jahrzehnte zu stellen. Die Grundlage für die Entwicklung und Anpassung von Geschäftsstrategien sind nach dem Strategieverständnis von Strategy& die differenzierenden Kernfähigkeiten eines Unternehmens.

Ausgehend von einer Positionsbestimmung der heutigen Ausrichtung der Unternehmen liefert die Analyse des jeweiligen Fähigkeitssystems die Grundlage für die künftige strategische Positionierung. Folgende sechs strategische Grundausrichtungen sind grundsätzlich möglich. Diese ergeben sich durch den Vergleich mit anderen Industrien und eine Analyse von strategischen Positionen von Verteidigungsunternehmen anderer Länder.

Globaler Anbieter

Diese Strategie zielt auf die globale Abdeckung verschiedenster Märkte und Kunden ab, um den Einsatz der Streitkräfte mit integrierten Produkt- und Systemlösungen zu unterstützen und konzentriert sich dabei vor allem auf komplexe Gesamtsysteme mit System of Systems-Fähigkeiten. Für den dazu notwendigen Aufbau bzw. die Verlagerung von Technologien und Kompetenzen werden auch Joint Ventures eingegangen. Die Strategie schließt die Integration komplexer Supply Chains ebenso ein wie den Aufbau von Urheberrechten in Drittländern im Einklang mit den gültigen Exportregularien.

Fokus auf Nischenprodukte

Mit dieser Strategie werden spezifische führende Produkte und Subsysteme entwickelt. Voraussetzung ist, dass Unternehmen in ausgewählten Produktsegmenten die Technologieführerschaft innehaben und auf Märkten mit ausgewählten Kundenbeziehungen sowie vergleichbarem Anforderungsprofil operieren. Das jeweilige Unternehmen profiliert sich selbst über die Rolle als Zulieferer für einzeln abgrenzbare Produkte und Lösungen und kann Kosten über Skaleneffekte reduzieren. Kooperationen mit EU- und NATO- Partnern ermöglichen den Zugang zu neuen Märkten.

Regionale Fokussierung

Diese Strategie lebt vor allem von nationalen öffentlichen Aufträgen und fokussiert auf die wachsenden Ausgaben für Beschaffungen der Bundeswehr sowie weiterer Behörden und Organisationen mit Sicherheitsaufgaben. Entsprechend basiert das dazugehörige Geschäftsmodell vor allem darauf, geeignete Wachstumsfelder zu identifizieren und von steigenden nationalen Budgets zu profitieren. Durch den Fokus auf die Kundenbeziehungen im Heimatmarkt ist die Geschäftssteuerung stark von den regulatorischen und administrativen Anforderungen der Auftraggeber getrieben. Die Absicherung bestehender und der Aufbau neuer Geschäftsfelder erfolgt über die kontinuierliche Verbesserung und Erweiterung des Produktportfolios sowie durch die Weiterentwicklung der Technologie auf die nächsthöhere Systemebene.

Betreibermodell

Nach dieser Strategie nutzt das Unternehmen seine Marktchancen durch die effiziente Bereitstellung von Ressourcen, sei es in Belangen des Managements, des Know-hows, der Betriebsmittel oder des Personals. Das Alleinstellungsmerkmal dieser Strategie liegt vor allem in den wettbewerbsfähigen Preis-Leistungs-Angeboten für ausgelagerte Dienstleistungen wie den Betrieb von Infrastruktur und Plattformen. Die Betreiberverträge sind in der Regel langfristig ausgerichtet und werden sowohl eigenständig als auch in Zusammenarbeit mit der öffentlichen Hand abgewickelt, auf eigenes oder geteiltes Risiko. Neue Chancen für diese Strategie ergeben sich durch den Trend zu Performance-based Logistics, bei der die Verträge nicht mehr über Produkte selbst definiert werden, sondern über die tatsächliche Nutzung dieser Produkte, also z.B. Flugstunden oder die Verfügbarkeiten von Systemen oder Ersatzteilen.

Militarisierung ziviler Produkte

Diese Strategie konzentriert sich auf die Nachfrage nach einzelnen Produkten, anstatt auf umfassende Lösungen und überführt dafür bewährte kommerzielle Technologien aus der zivilen in die militärische Nutzung. Da die angebotenen Produkte und Systeme nicht komplett neu entwickelt werden müssen, sind rasche Entwicklungszyklen sowie kurzfristige Anpassungen an Kundenbedürfnisse möglich. Die Marktchancen ergeben sich durch etablierte Produkte und Dienstleistungen mit einem starken Preis-Leistungs-Verhältnis, da in der Regel Skaleneffekte genutzt werden können.

Disruptiver Innovator

Hierbei spezialisiert sich das Unternehmen auf die Ablösung traditioneller Geschäftsmodelle, indem es existierende wie auch neu entstehende Bedürfnisse mit wegweisender Technologie und alternativen Geschäftsmodellen bedient. Der Markteintritt gelingt durch digitale Produkte und Dienstleistungen. Das Geschäftsmodell hinter dieser Strategie basiert auf dem Einsatz digitaler Plattformen, wo immer dies möglich ist.

Die Weichen für die kommenden Jahrzehnte sind jetzt zu stellen

Das Ergebnis des Strategieprozesses wird selten die Umsetzung einer strategischen Ausrichtung in Reinform sein. Vielmehr werden diese in unterschiedlicher Ausprägung und Schwerpunktsetzung zu der fähigkeitsbasierten individuellen Strategie des Unternehmens kombiniert. Die Zukunft wird vor allem Unternehmen gehören, die in regelmäßigen Abständen ihre Kernfähigkeiten überprüfen, das aktuelle nationale und internationale Markt- und Technologieumfeld bewerten und entsprechend auf künftige Entwicklungen frühzeitig mit einer Weiterentwicklung der Unternehmensstrategie reagieren.

Autoren: Dr. Jan H. Wille und Dr. Hans-Jörg Kutschera sind Partner bei PwC Strategy & Germany. Dr. Jörg Schweingruber Senior Advisor und André Keller Senior Manager bei PwC Strategy & Germany.

Verwandte Themen

Britischer Minister für Rüstungsbeschaffung: Deutsche Rüstungsunternehmen sind in Großbritannien willkommen Startup untersucht Aufklärung bei Hyperschallgeschwindigkeit Rüstungsexport im ersten Halbjahr 2020 Europäische Verteidigungsindustrie – Wie Unternehmen von gestiegenen Rüstungsausgaben profitieren können MGCS – Studien für die Nachfolge der derzeitigen Kampfpanzergeneration Die Verteidigungsindustrie in Niedersachsen – innovativ und breit aufgestellt Die Verteidigungsindustrie in Bremen – Sicherheitspolitisch unverzichtbar, ideologisch angefeindet Studie zu Quantencomputern US-Exportkontrolle – ITAR-Regeln werden in Deutschland zunehmend kritisch gesehen